Sau khi gói 30 000 tỷ kết thúc, nhà nước ra gói vay 2000 tỷ mới, tuy nhiên đến thời điểm này vẫn chưa có nguồn vốn để giải ngân cho vay, do đó khách hàng vay trả góp mua căn hộ Khu nhà ở xã hội Thượng Thanh sẽ phải tiếp cận với nguồn vốn của ngân hàng thương mại.

Công ty sẽ hỗ trợ khách hàng tìm các gói vay thương mại ưu đãi như ngân hàng Viettin Banks , Vietcom banks. Thời gian cho vay tối đa lên tới 20 năm; số tiền vay lên tới 70% giá trị căn hộ

Ngân hàng Vietin Banks: ( Ngân Hàng TMCP Công Thương Việt Nam )

Lãi suất 2 năm đầu là 7,5% trong 2 năm đầu. Lãi suất các năm tiếp theo sẽ khoảng 10,6 -11 %

Ngân hàng Vietcom Banks: ( Ngân hàng thương mại cổ phần Ngoại thương Việt Nam )

Lãi suất 2 năm đầu là 7,7% trong 2 năm đầu. Lãi suất các năm tiếp theo sẽ khoảng 10,6 -11 %. Được tính bằng lãi suất huy động gửi tiền tiết kiệm Việt nam đồng kỳ hạn 24 tháng của Vietcombanks + biên độ dao động 3,5%

MỤC LỤC

HỒ SƠ THỦ TỤC VAY NGÂN HÀNG CÓ DỄ DÀNG ?

Hồ sơ thủ tục rất đơn giản, khách hàng thế chấp tài sản bằng chính căn hộ của mình. Sau đây là 1 số giấy tờ khách hàng cần chuẩn bị trước để ký hợp đồng vay vốn ngân hàng theo quy định của ngân hàng nhà nước :

– Giấy đề nghị vay vốn kiêm phương án trả nợ vay theo mẫu của ngân hàng.

– CMTND của khách hàng, Sổ hộ khẩu/Sổ tạm trú.

– Giấy đăng ký kết hôn hoặc giấy xác nhận độc thân.

Lưu ý : các giấy tờ này sẽ được công chứng cùng với hợp đồng mua bán căn hộ tại thời điểm ký hợp đồng vay vốn nên bạn chỉ cần chuẩn bị bản gốc

GIẤY TỜ CHỨNG MINH NGUỒN THU NHẬP:

Hợp đồng lao động/ quyết định biên chế

Sao kê tài khoản trả lương / bảng lương tối thiểu 3 tháng gần nhất hoặc giấy tờ chứng minh thu nhập từ hoạt động kinh doanh (nếu có )

TÀI LIỆU CHỨNG MINH MỤC ĐÍCH SỬ DỤNG VỐN VAY :

Trường hợp thế chấp bằng tài sản hình thành vốn vay : Hợp đồng mua bán căn hộ Rice city Thượng Thanh / Hợp đồng mua bán căn hộ Him Lam Thượng Thanh và giấy nộp tiền

Trường hợp thế chấp bằng tài sản khác : giấy tờ chứng nhận quyền sử dụng, sở hữu tài sản

Lưu ý: Một số trường hợp không được vay ngân hàng mua nhà ở xã hội như : Bạn hoặc chồng (vợ ) của bạn Nợ xấu tín dụng từ Nhóm 2 ( Khoản nợ quá hạn > 10 ngày ), Khách hàng quá độ tuổi lao động, Chi trả, thu nhập không đảm bảo trả gốc, lãi theo khoản vay…

BẠN CÓ TÀI CHÍNH BAO NHIÊU? VAY BAO NHIÊU LÀ HỢP LÝ

Bạn có thu nhập < 9 triệu và là người thuộc đối tượng được mua NOXH theo điều 49 luật nhà ở 2014 quy định . Trung bình 1 tháng gia đình bạn có thu nhập khoảng 15 triệu – 18 triệu. Trừ tất cả các chi phí sinh hoạt trong gia đình như tiền thuê trọ, điện nước, tiền ăn uống, học phí cho con, tiền tiêu vặt…. Mức dư sẽ là khoảng 7 – 10 triệu/ tháng

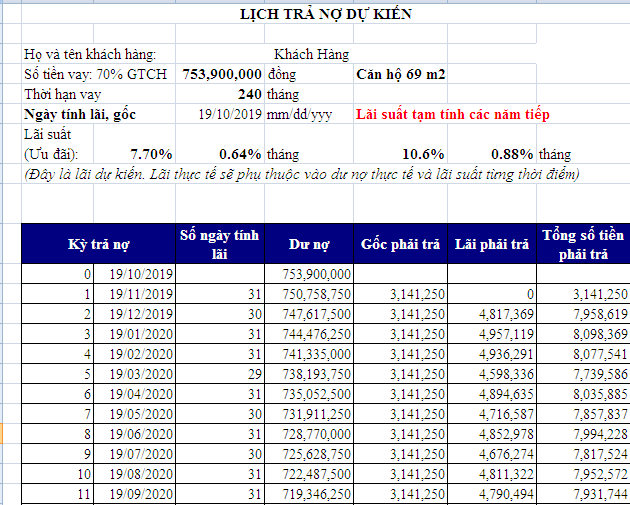

Sau đây chúng tôi sẽ tính lãi + gốc hàng tháng với khoản vay 70 % giá trị căn hộ 69 m2 trong 20 năm, bạn phải trả để cân đối tài chính và đưa ra quyết định nên nộp hồ sơ và đăng ký vào gói căn hộ 69 m2 hay 56 m2, 51 m2 nhé.

Lãi suất + trả gốc hàng tháng đối với khách hàng vay 70% GTCH có diện tích 69 m2

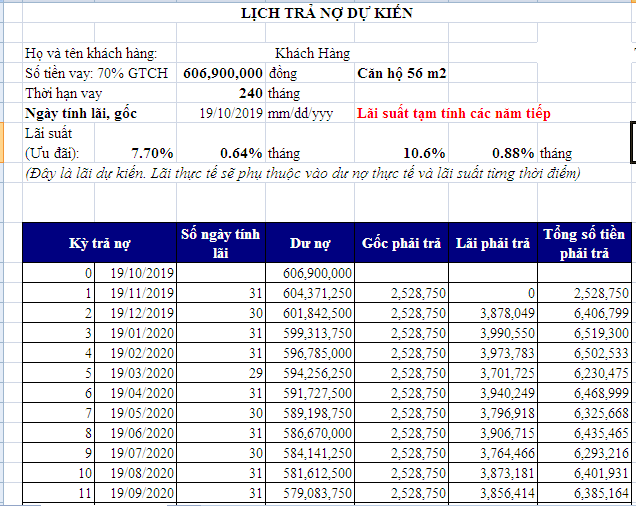

Lãi suất + trả gốc hàng tháng đối với khách hàng vay 70% GTCH có diện tích 56 m2

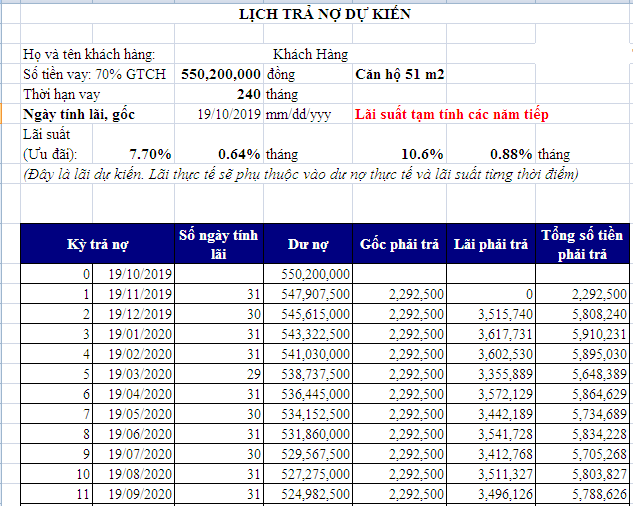

Lãi suất + trả gốc hàng tháng đối với khách hàng vay 70% GTCH có diện tích 51 m2

Kết luận: Như vậy bạn cần chuẩn bị mức tài chính tích lũy có trước đối với căn hộ 51 m2, 56 m2, 69 m2.

Ngoài ra bạn nên tính thêm các chi phí khác phát sinh khi nhận bàn giao nhà như: Tiền mua sắm nội thất, phí bảo trì 2% giá trị căn hộ.

{kind=link}

Bạn tư vấn giúp mình khoản vay 300 tr trong 10 năm với ạ

Chào chị, khoản vay 300 triệu trong 10 năm được tính như sau :

– Tiền gốc hàng tháng 300 / ( 10x 12) = 2,5 triệu

– Tiền lãi hàng tháng năm đầu tiên : ls ngân hàng vietcombansk là 7,5% = 1,875 triệu/ tháng

– Tiền lãi hàng tháng năm thứ 2 : ls ngân hàng vietcombanks khoảng 10,5% = 2,62 triệu/ tháng

– Tổng gốc + lãi hàng tháng chị phải trả = 4,37 triệu – 5,1 triệu

Cho e hỏi . E muốn mua nhà ở xã hội theo diện ng có thu nhập thấp thì như thế nào??? Và hình thức thanh toán và hỗ trợ cho vay ra sao ah

Người có thu nhập thấp là 1 trong 7 đối tượng được mua nhà ở xã hội mà chị, Hình thức thanh toán theo tiến độ công trình. Còn vay vốn có 2 hình thức: Vay lãi suất ưu đãi 4,8% thì chị phải làm thủ tục vay theo ngân hàng chính sách xã hội; 2 là vay ngân hàng thương mại, thủ tục nhanh hơn

hiện tại có những ngân hàng nào đang liên kết cho vay theo dự án nhà ở xã hội ạ?

Ngân hàng liên kết cho vay gồm có BIDV và vietcombanks chị ạ, lãi suất theo thị trường, Với gói lãi suất thấp 4,8% chị liên hệ ngân hàng chính sách nơi chị đang cư trú ạ